本文

定額減税補足給付金(不足額給付金)のお知らせ

お知らせ

令和6年度に支給した定額減税補足給付金(調整給付金)の算定に際し、令和5年所得等をもとにした推計額(令和6年分推計所得税額)を用いて算定したことにより、結果として支給額に不足が生じた方などに対し、不足する額を支給します。

対象者には、7月31日(木曜日)に「支給のお知らせ」を、8月7日(木曜日)に「支給確認書」を発送します。

本給付金に関するお問い合わせにつきましては下記コールセンターへご連絡ください。

※本給付金は、国の「物価高騰対応重点支援地方創生臨時交付金」を活用しています。

中間市定額減税補足給付金(不足額給付金)コールセンター

- 電話番号:093-246-6244

- 受付時間:平日午前9時~午後5時

- 開設期間:令和7年7月28日(月曜日)から10月31日(金曜日)まで

窓口での相談も受け付けます

- 開設場所:中間市役所本館3階第4会議室

- 受付時間:平日午前9時~午後5時

- 開設期間:令和7年7月28日(月曜日)から10月31日(金曜日)まで

【関連リンク】

定額減税・不足額給付等に関するよくあるご質問(内閣官房ホームページ)<外部リンク>

支給対象者

令和7年1月1日時点で中間市に居住しており、次の「不足額給付1」または「不足額給付2」に当てはまる人

令和6年中に市外に転出した人は

不足額給付は、令和7年1月1日に住所があった自治体が算定します。

転出先自治体での申請手続きには、令和6年度に中間市から支給された当初調整給付の支給額を記載した書類(「支給のお知らせ」または「支給確認書」)が必要となる場合がありますので、当該書類を大切に保管してください。

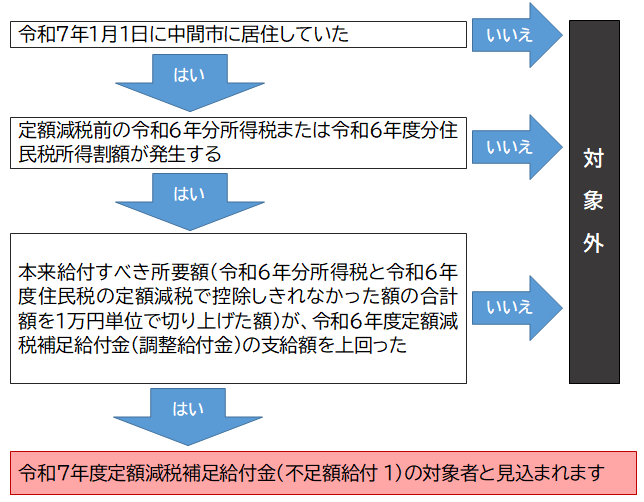

不足額給付1

以下のア及びイのいずれの条件にも該当する方

ア 定額減税前の令和6年分所得税額または令和6年度分住民税所得割額が発生する

イ 本来給付すべき所要額(※1)が、令和6年度定額減税補足給付金(調整給付金)の支給額を上回る

(※1)本来給付すべき所要額とは

令和6年分所得税額及び定額減税の実績額が確定したのちに算定した令和6年分所得税分の控除不足額と令和6年度分住民税所得割分の控除不足額の合計額(1万円単位に切り上げた額)です。

(注)定額減税は、納税義務者本人の合計所得金額が1,805万円以下である場合に限り実施されます。

不足額給付1の対象となるかは、以下のフロー図を参考にしてください。

給付対象となりうる例

- 令和6年中に失業または転職した人(令和5年より所得が減少した人)

- 子どもの出生など、令和6年中に扶養親族が増えた人(令和5年より所得控除等が増加した人) など

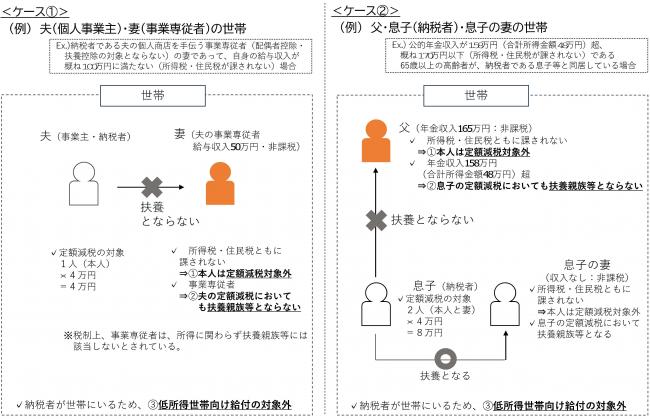

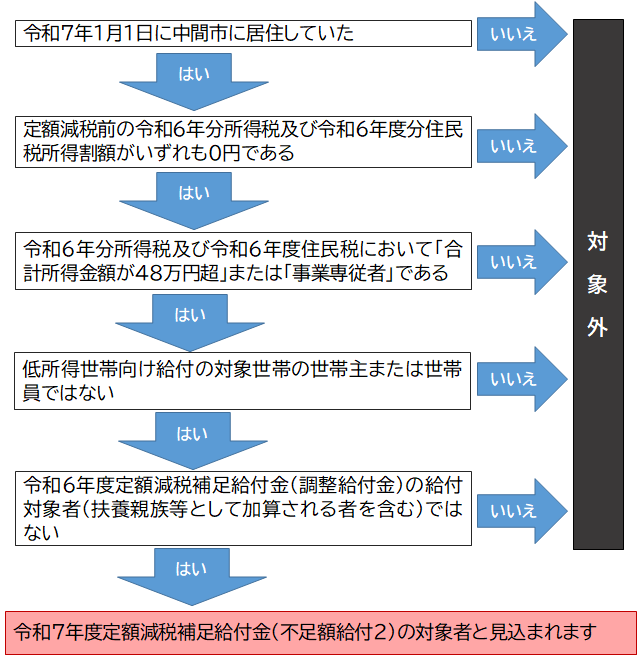

不足額給付2

次の要件すべてを満たす人

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上「扶養親族」の対象外であり、扶養親族として定額減税の対象外であること

- 低所得世帯向け給付(※1)対象世帯の世帯主・世帯員に該当していないこと

(※1)「低所得世帯向け給付」とは、以下の3つを指します

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

- 令和6年度調整給付金の給付対象者(扶養親族等として加算される者を含む)に該当していないこと

不足額給付2の対象となるかは、以下のフロー図を参考にしてください。

給付対象となりうる例

- 個人事業主(納税者)の事業専従者となっている非課税の配偶者

- 納税者の子どもと同一世帯で、合計所得金額が48万円を超える非課税の親 など

支給額

不足額給付1

令和7年の不足額給付算出時の調整給付所要額(A)が、令和6年度定額減税補足給付金(調整給付金)(B)(※1)を上回る人に対して、その差額を不足額給付金(C)として支給します。

(※1)令和6年度定額減税補足給付金(調整給付金)を受給辞退した場合等を含みます。

※令和6年分源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付の額は、必ずしも一致するものではありません。

不足額給付2

1人あたり原則4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった場合は3万円

手続の方法

対象者には、7月31日(木曜日)に「支給のお知らせ」を、8月7日(木曜日)に「支給確認書」を発送します。

手続は、対象者ごとに異なります。

「支給のお知らせ」が届いた方(原則手続不要)

振込先口座など、「支給のお知らせ」に記載された内容どおりに給付を受ける場合は手続は不要です。

口座変更や辞退を希望する場合は、令和7年8月22日(金曜日)までに届け出を行うかコールセンターに連絡してください。

詳しくは「支給のお知らせ」に同封するチラシを確認してください。

※「支給のお知らせ」に記載されている口座情報は、過去の給付金事業の振込口座または住民税の振替口座として、中間市が独自に保有する口座情報(本人名義に限ります。)です。マイナポータル等により登録された公金受取口座ではありませんので、ご了承ください。

「支給確認書」が届いた方(手続きが必要)

「支給確認書」に必要事項を記入のうえ、確認書類(本人確認書類及び振込先口座確認書類など)を同封し、返信用封筒で返送する必要があります。申請期限は令和7年10月31日(金曜日)必着です。

詳しくは「支給確認書」に同封するチラシを確認してください。

支給予定日

「支給のお知らせ」が届いた方

令和7年9月19日(金曜日)

「支給確認書」が届いた方

中間市が「支給確認書」を受理した日から1か月程度

※初回支給日は令和7年9月19日(金曜日)です。

本給付金の取扱いについて

本事業により支給された給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律(令和5年法律第81号)」により、差押禁止及び非課税所得となります。

給付金をかたった詐欺にご注意ください

中間市から問い合わせを行うことがありますが、ATMの操作をお願いすることや、支給のための手数料の振込みを求めることなどは絶対にありません。

不審な訪問や電話、メール、郵便物などがあった場合は、最寄りの警察署や警察相談専用電話(#9110)に相談してください。