本文

令和8年度から適用される個人住民税の主な税制改正

令和8年度以降に適用される個人市民税・県民税や確定申告の手続きの見直しが行われました。主な改正事項は以下のとおりです。

1. 給与所得控除の見直し

2. 各種所得控除等の所得要件等の引き上げ

3. 特定親族特別控除の創設

4. 基礎控除額の引き上げ(所得税のみの改正で、令和7年分から)

※改正は令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税に適用されます。

1. 給与所得控除の見直し

2. 各種所得控除等の所得要件等の引き上げ

3. 特定親族特別控除の創設

4. 基礎控除額の引き上げ(所得税のみの改正で、令和7年分から)

※改正は令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税に適用されます。

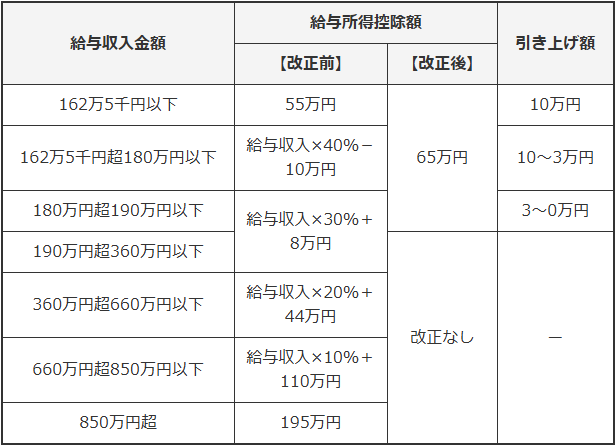

給与所得控除の見直し

給与所得控除について、給与収入190万円まで最低保障額を65万円に引き上げます。

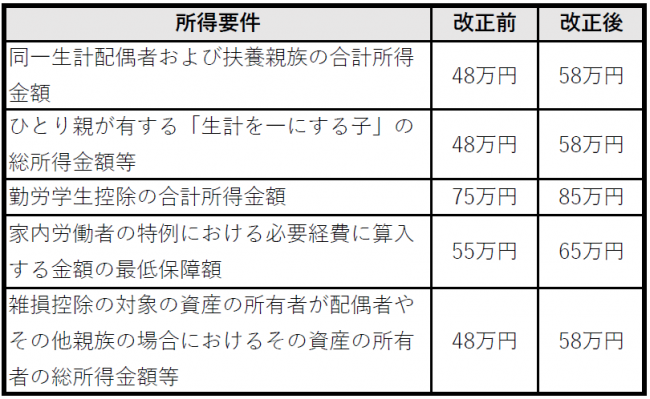

各種所得控除等の所得要件等の引き上げ

配偶者控除や扶養控除など、各種控除の適用を受ける場合における所得要件が10万円引き上げられます。

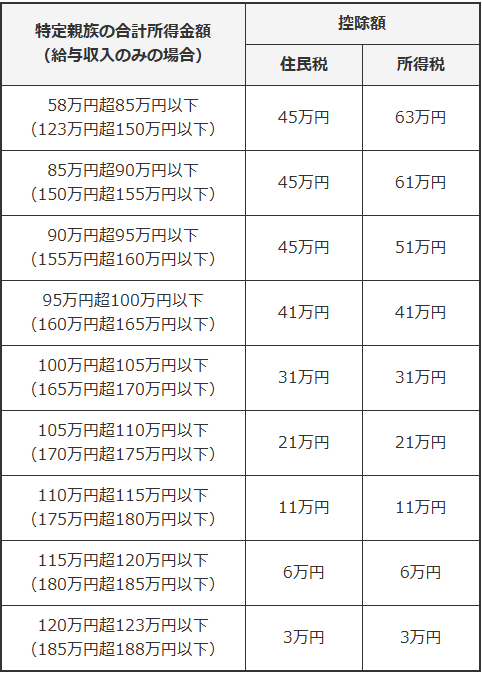

特定親族特別控除の創設

19歳以上23歳未満の親族等(配偶者および事業専従者、控除対象扶養親族を除く。)を有する場合に、この親族等(特定親族)の所得に応じて控除することができる特定親族特別控除が創設されます。

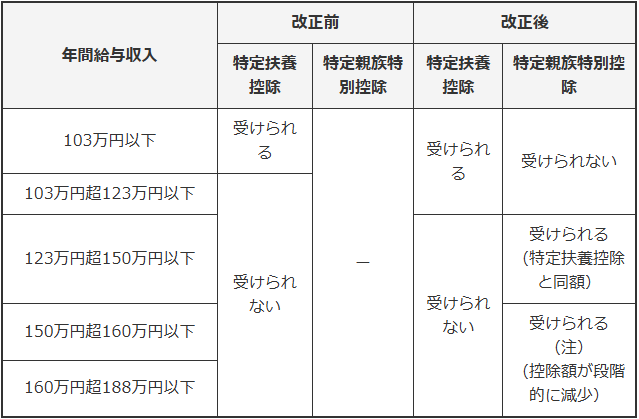

19歳以上23歳未満の親族等の前年の収入が給与収入のみの場合の、特定扶養控除と特定親族特別控除の改正前後の適用の関係は次のとおりとなります。

(特定親族特別控除に該当する場合は、控除額の適用はありますが、税法上の扶養親族としては扱われません。)

(注)住民税については、給与収入160万円まで特定扶養控除額と特定親族特別控除が同額です。

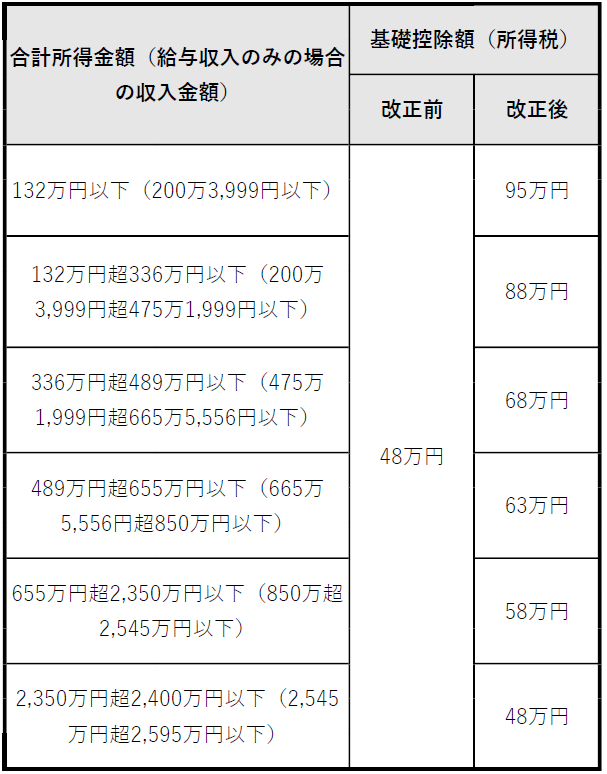

基礎控除額の引き上げ(令和7年分所得税のみの改正)

合計所得金額が2,350万円以下の方について、所得税のみ基礎控除が引き上げられます。

配偶者がパート・アルバイトで働いた場合について

配偶者がパート・アルバイトで働いた場合の所得税と個人住民税については以下のとおりとなります。

(パートやアルバイトによる収入は通常給与収入として扱われます。)

注1: 配偶者控除の判定は12月31日現在の状況で判断します。(扶養控除等も)

注2: 納税義務者の合計所得金額が1,000万円を超える場合、 配偶者控除および配偶者特別控除は受けることができません。

(パートやアルバイトによる収入は通常給与収入として扱われます。)

注1: 配偶者控除の判定は12月31日現在の状況で判断します。(扶養控除等も)

注2: 納税義務者の合計所得金額が1,000万円を超える場合、 配偶者控除および配偶者特別控除は受けることができません。

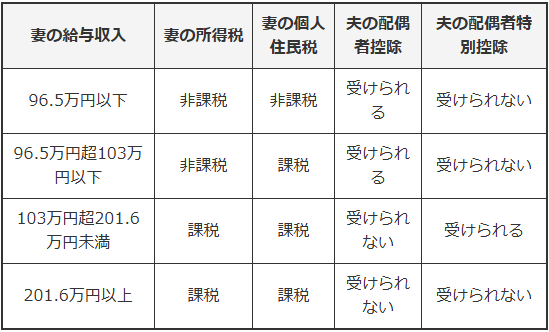

【改正前】令和6年分(令和6年1~12月の収入)

・給与収入が年間96.5万円を超えると個人住民税が課税され、年間103万円を超えると所得税が課税されます。

(所得税は控除の額により課税されない場合もあります。)

【妻にパート収入がある場合の妻の税金と夫の控除の適用関係】

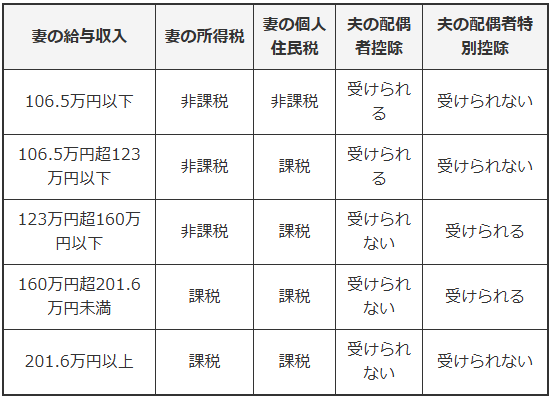

【改正後】令和7年分(令和7年1~12月の収入)

給与収入が年間106.5万円を超えると個人住民税が課税され、年間160万円を超えると所得税が課税されます。

(所得税は控除の額により課税されない場合もあります。)

【妻にパート収入がある場合の妻の税金と夫の控除の適用関係】

関連情報

令和7年分以降の所得税で適用される「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設については、次のページをご覧ください。