本文

個人住民税の特別徴収

個人住民税の特別徴収とは

個人住民税の特別徴収とは、所得税の源泉徴収と同様に、事業者(給与支払者)が従業員(給与所得者)の納めるべき税額を毎月の給与支払時に天引きし、その天引きした税額を市に納入していただく制度です。なお、所得税の源泉徴収義務がある事業者は、原則全ての従業員の個人住民税を特別徴収することが法律により義務付けられています(地方税法第321条の3)。

個人住民税の特別徴収の推進について

福岡県及び県内全市区町村では、法令の適正運用及び納税者の利便性の向上などのため、個人住民税の特別徴収義務者の要件に該当する全ての事業者を特別徴収義務者として指定する取組を進めています。なお、この取組に関する詳細については、「個人住民税の特別徴収適正実施の推進について」をご参照ください。

特別徴収制度による事務の流れと手続き

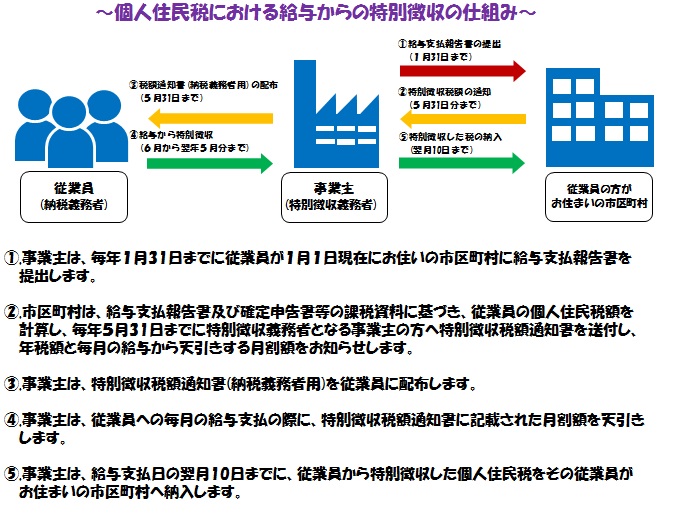

個人住民税における給与からの特別徴収の仕組みの拡大図(PDF:137KB)は、こちらをご覧ください。

特別徴収することで

事業者の方は、

従業員の税額は、市が計算してお知らせしますので、所得税の源泉徴収のような、税額計算や年末調整等の手間はかかりません。また、従業員が常時10名未満の場合は、市長の承認を受けることで、年12回の納期を2回(12月10日と6月10日)にすることができる納期の特例もあります。この特例を希望される場合は、「特別徴収税額の納期の特例に関する申請書」(PDF:100KB)を課税課までご提出ください。

従業員の方は、

普通徴収(市から送付される納税通知書により、自ら納める方法)の納期が年4回であるのに対し、特別徴収は年12回となるので、1回当たりの納税額が少なくなります。

毎月給与から天引きされるため、納め忘れの心配がなくなります。

納税のため、金融機関等へ出向く必要がなくなります。

特別徴収の対象となる方

特別徴収の対象となる方は、アルバイト、パート、役員等を含む全ての方が対象です。事業者や従業員の意思により普通徴収を選択することはできません。ただし、以下の基準に該当する場合は、普通徴収を選択することができますので、希望される場合は、「普通徴収申請書」(PDF:52KB)を毎年1月31日までに給与支払報告書と併せてご提出ください。

【特別徴収を行わないことができる者の要件】

- 退職者又は5月末までに退職予定の方

- 給与の支払いがない月がある方

- 年間の給与の支払金額が930,000円以下の方

- 他の事業主から特別徴収されている方(乙欄該当者)

- 個人事業主の事業専従者で、専従者給与を受けている方

- 給与受給者総数が2名以下の場合(※全従業員からA~Eの該当者を除く人数)

給与支払報告書の提出について

給与の支払いをする際に所得税を源泉徴収する義務のある事業者は、1月1日現在(前年中の退職者等については、退職等の日現在)において当市内に居住している従業員(短期雇用者、アルバイト、パート、役員、事業専従者等)について、前年中の給与所得の金額その他の事項を記載した「給与支払報告書」を作成し、1月末日(閉庁日の場合は、翌開庁日)までに提出することが法律により義務付けられています。ただし、年の途中で退職した方で、その年における給与の支払金額が30万円以下の場合は、提出を省略することができます(地方税法第317条の6)。

なお、給与所得の源泉徴収票を電子申告や光ディスク等により税務署へ提出することを義務付けられた事業者は、給与支払報告書についても電子申告や光ディスク等により提出することが法律により義務付けられていますので、ご注意ください。

特別徴収税額通知書について

特別徴収の対象となる方がいる場合は、特別徴収義務者に対して「特別徴収税額通知書(特別徴収義務者用、納税義務者用)」を5月中旬から下旬にかけて送付しますので、通知書に記載された月割額を毎月給与の支払いの際に特別徴収してください。

また、特別徴収税額通知書(納税義務者用)につきましては、5月31日までに各従業員へ配布してください。

従業員に退職等の異動があった場合について

個人住民税を特別徴収している従業員について、退職等により当該従業員の給与から個人住民税を特別徴収できなくなったときや、転勤等により当該従業員の個人住民税の特別徴収義務者に変更が生じた場合は、事由発生日の翌月10日までに「給与支払報告・特別徴収に係る給与所得者異動届出書」(PDF:100KB)を課税課までご提出ください。

また、年の途中で入社した従業員の個人住民税について、普通徴収から特別徴収に切り替えようとするときは、「特別徴収切替依頼書」(PDF:89KB)を課税課までご提出ください。ただし、既に納期が到来している分については、特別徴収に切り替えることはできませんので、ご注意ください。

異動届出書等の記載例については、下記をご覧ください。

退職等された従業員について、普通徴収に切り替える場合(PDF:159KB)

退職等された従業員について、残りの税額を一括して徴収される場合(PDF:174KB)

転勤等により、新しい勤務先で特別徴収を継続される場合(PDF:147KB)

新たに就職された方や現在普通徴収で収められている方を特別徴収に切り替える場合(PDF:135KB)

会社の名称や所在地等に変更があった場合について

会社の名称や所在地等に変更があった場合は、速やかに「給与支払者(特別徴収義務者)の所在地・名称変更届出書」(PDF:81KB)を課税課までご提出ください。

なお、納入書に印字されている内容(所在地や名称)については、指定番号の変更(個人事業主から法人または法人から個人事業主に変わった場合等)がなければ、当該年度中は、そのままお使いください。

特別徴収税額の納入について

特別徴収義務者は、特別徴収税額通知書に基づき、年税額の12分の1の額(月割額)を6月から翌年の5月までの間、毎月給与の支払いをする際に特別徴収し、徴収した月の翌月10日までに納入してください(10日が土・日曜日又は祝日にあたる場合は、その翌日が納期限となります)。

給与の支払いの際に徴収した月割額は、「特別徴収税額納入書」に所定の事項(納入書裏面をご参照ください)を記入のうえ、金融機関等で納入してください。

特別徴収税額に変更が生じた場合は、特別徴収税額の変更通知書を送付しますので、その通知書に記載された月割額を特別徴収し、納期限までに納入してください。また、納税義務者用の税額変更通知書は、該当する従業員にお渡しください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)