本文

個人市民税の概要

個人市民税は、前年1年間の所得に対して課される税で、市内に住所や事務所がある個人に課税されます。

個人市民税は、県民税と合わせて、市が一括して徴収しています。

税制改正

- 令和3年度から適用される個人住民税の主な税制改正については、下記をご覧ください。

令和3年度から適用される個人住民税の主な税制改正について

新型コロナウイルス感染症の影響によりイベントが中止等となった際に、チケットの払戻しを行わなかった方への寄附金控除の適用について - 令和4年度から適用される個人住民税の主な税制改正については、下記をご覧ください。

令和4年度から適用される個人住民税の主な税制改正について - 令和5年度から適用される個人住民税の主な税制改正については、下記をご覧ください。

令和5年度から適用される個人住民税の主な税制改正について - 令和6年度から適用される個人住民税の主な税制改正については、下記をご覧ください。

令和6年度から適用される個人住民税の主な税制改正について - 令和7年度から適用される個人住民税の主な税制改正については、下記をご覧ください。

令和7年度から適用される個人住民税の主な税制改正について

均等割と所得割

個人市民税には、税金を負担する能力のある人が均等に負担する「均等割」と、その人の所得金額に応じて負担する「所得割」があり、その合計額が課税額になります。

均等割

一定の条件に該当する人を除き、皆が均等に負担するものです。

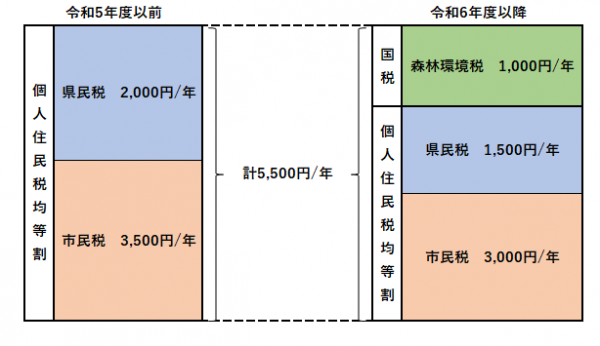

4,500円(市民税3,000円、県民税1,500円)

※県民税のうち500円は福岡県森林環境税です。

所得割

前年の1月1日から12月31日までの年間所得金額を基に算出します。

(課税標準額)×(税率)-(調整控除)-(税額控除)=(所得割の税額)

(課税標準額)=(総所得金額)-(所得控除)

税率

10%(市民税6%、県民税4%)

所得控除

医療費控除・社会保険料控除・生命保険料控除・配偶者控除・扶養控除・基礎控除など、所得金額に対する控除があります。

税額控除

住宅ローン控除、寄付金控除、外国税額控除など、所得割の税額に対する控除があります。

森林環境税(国税)

国内に住所のある個人に対して課税される国税であり、個人住民税均等割と併せて徴収されます。

1,000円 (年間)

課税される人

|

市内に住所がある人 |

|

|---|---|

|

市内に住所はないが事務所や別荘などの家屋敷のある人 |

|

課税されない人

|

|

令和2年度まで |

令和3年度以降 |

|---|---|---|

|

所得割も均等割もかからない人 |

|

|

|

均等割がかからない人 |

|

|

|

所得割がかからない人 |

|

|

申告

前年に所得があった人は、3月15日までに個人市(県)民税の申告をしてください。

なお、次の人は申告をする必要はありません。

- 前年中の所得が給与所得だけで、勤め先から給与支払報告書が提出される人

- 所得税の確定申告をされる人

ただし、控除の追加をすることによって市県民税の減額を受けられることがあります。

市県民税のよくあるご質問

皆さまから多くいただくご質問にお答えします。